De personenbelasting is één van de absolute pijlers van het Belgisch fiscaal stelsel. Iedere rijksinwoner ontvangt jaarlijks een aangifteformulier (nu hoofdzakelijk elektronisch maar vroeger in de gekende bruine enveloppes) en naderhand de berekening van wat hij/zij moet bijbetalen of terugkrijgt, na verrekening van de diverse fiscale voordelen (woonbonus, pensioensparen, langetermijnsparen, dienstencheques, giften, …).

Men notere dat het finaal door de rijksinwoner verschuldigd bedrag niet alleen bestaat uit de gewone federale tarieven maar evenzeer uit de aanvullende personenbelasting, die door de gemeenten middels opcentiemen wordt geheven. Centraal in de personenbelasting staat het bepalen van het totale inkomen, dat de rijksinwoner in het desbetreffende jaar heeft verworven. Daarbij wordt de combinatie gemaakt van vier categorieën: (1) onroerende inkomsten, (2) roerende inkomsten, (3) beroepsinkomsten en (4) roerende inkomsten. Op het totaal hiervan worden dan de marginale tarieven toegepast.

‘Marginaal tarief’ verwijst naar het werken met oplopende aanslagvoeten, naargelang de hoogte van het inkomen. Hoe hoger de schijf van het inkomen, hoe zwaarder men er op wordt belast, gaande tot 50%. Voor bepaalde componenten in de personenbelasting worden afzonderlijke, eigen tarieven gehanteerd. Een goed voorbeeld is de meerwaardebelasting, waar ofwel 33%, ofwel 16,5% op de meerwaarde wordt geheven. Hier wordt dus afgeweken van de normale werkwijze waarbij alle inkomsten samen worden geteld en er de marginale aanslagvoeten op worden toegepast.

We overlopen de opeenvolgende scenario’s nog eens.

Het gebouw wordt door de eigenaar als hoofdverblijfplaats gebruikt en door zijn/haar gezin bewoond: in dat geval wordt de woning niet belast. Met andere woorden: alle hoofdverblijfplaatsen zijn vrijgesteld in de personenbelasting! Het gebruik als hoofdverblijfplaats is een feitelijk criterium. De domiciliëring is hiervoor een belangrijk bewijsmiddel maar is niet noodzakelijk doorslaggevend: men moet er daadwerkelijk wonen. Zo niet, kan de fiscus de vrijstelling van personenbelasting betwisten.

Niet-verhuurd vastgoed, andere dan de hoofdverblijfplaats, wordt belast op grond van het geïndexeerd kadastraal inkomen, verhoogd met 40%. Typevoorbeeld hier is een tweede verblijf aan de Kust.

Een eigenaar die zelf een handelszaak, een advocatenkantoor, … inricht in zijn/haar pand wordt geacht hieruit geen extra onroerende inkomsten te halen, bovenop de inkomsten uit de beroepsactiviteiten, en is bijgevolg vrijgesteld van personenbelasting.

In geval van verhuur van het goed voor bewoning, waarbij geen sprake is van professioneel gebruik door de huurders, wordt de verhuurder belast op het geïndexeerd KI, verhoogd met 40%.

Gebruikt de huurder het goed wél beroepsmatig, dan wordt men belast op de reële huuropbrengsten, verminderd met een kostenforfait van 40%, met een bepaald minimum (het equivalent bij niet-professioneel gebruik) en maximum (2/3de van 4,47x het KI). Hieruit blijkt meteen het belang van de wijze waarop de huurder het goed aanwendt. De belasting op de daadwerkelijke huurinkomsten zal immers voor de verhuurder veelal een negatief fiscaal resultaat inhouden tegenover het geïndexeerd KI, verhoogd met 40%. Net daarom wordt in veel huurcontracten een clausule voorzien waarbij het de huurder verboden is om het goed beroepsmatig te gebruiken en/of waarbij de fiscale meerkost in geval van beroepsmatig gebruik ten laste van de huurder wordt gelegd.

Met deze situatie wordt in hoofdzaak de formule van de verhuur aan een SVK bedoeld.

We nemen het onderscheid tussen belasting op reële huurinkomsten en op basis van het geïndexeerd kadastraal inkomen wat nader onder de loep. In onderstaand voorbeeld bedraagt zowel de huurprijs als het kadastraal inkomen 600€, om zo best de vergelijking te kunnen maken.

In geval van gewoon gebruik bedraagt de belastbare basis voor de personenbelasting 600€*1,8492*140% = 1.553,33€. Aan het hoogste belastingtarief van 50% is men dan 776,66€ verschuldigd, nog te verhogen met de gemeentelijke opcentiemen (aanvullende personenbelasting). Gemiddeld bedragen die 6%, hoewel het aantal opcentiemen stevig kan verschillen van gemeente tot gemeente. Inclusief de APB komt dit dan als fiscaal resultaat uit op 823,26€.

Wordt het goed echter beroepsmatig gebruikt, dan bekomt men de belastbare basis door van de jaarhuur het kostenforfait af te trekken. De jaarhuur bedraagt 7.200€. Na aftrek van het kostenforfait van 40% komt dit op 4.320€. Het maximum waaraan de huur belast wordt, is 600€*4,47*2/3de = 1.778€. Aan het hoogste tarief van 50% komt dat uit op 894€, verhoogd met de lokale aanvullende personenbelasting (opnieuw gerekend aan het gemiddelde van 6%) op 947,64€.

Zo blijkt onmiddellijk dat professioneel gebruik voor een verhuurder in deze casus 124,38€ duurder is, ofwel 15,1% tegenover niet-professioneel gebruik. Dat is bovendien een berekening waarbij de huur en het kadastraal inkomen aan elkaar gelijk zijn, terwijl we weten dat in de meerderheid van de gevallen het kadastraal inkomen lager ligt.

Werd er geen verdeling in het huurcontract opgenomen of is het niet geregistreerd, dan wordt op de gehele huurinkomsten het regime van beroepsmatig gebruik toegepast.

Indien de grond is verpacht conform de (geregionaliseerde) Pachtwetgeving(en), dan geldt diezelfde regeling: belasting op het geïndexeerd KI, zonder verhoging met 40%.

Gebruikt de huurder de grond wel voor zijn/haar beroepsactiviteiten en betreft het geen verpachting (bvb. de verhuur van gronden rond een manège), dan bedraagt het belastbaar inkomen de brutohuuropbrengst, min een kostenforfait van 10%.

Een eigen woning is een woning die de eigenaar ofwel zelf betrekt, ofwel (tijdelijk) niet zelf kan betrekken om één van de hiernavolgende redenen: beroepsredenen, redenen van sociale aard, wettelijke of contractuele belemmeringen, stand van de bouwwerkzaamheden of van de verbouwingswerkzaamheden. Bij elk van de redenen zijn een aantal scenario’s denkbaar. Heel wat hangt af van de concrete beoordeling van de omstandigheden. Klassiekers zijn dat men voor het werk in het buitenland verblijft, de verhuis naar een rustoord of zorgcentrum, het toekennen van een gebruiksrecht op een aangekochte woning aan de verkopers gedurende een periode na het verlijden van de authentieke akte,… Indien de fiscus de reden waarom men niet in de eigen woning verblijft, aanvaardt, zal men alsnog belast worden onder puntje a van de tabel en zal het onroerend bezit dus vrijgesteld worden binnen de personenbelasting.

Het al dan niet voldoen aan de definitie van ‘eigen woning’ wordt van dag tot dag beoordeeld. Met andere woorden: als een eigenaar op 8 maart van een bepaald jaar zijn/haar woning betrekt, zullen de onroerende inkomsten uit die woning vanaf die dag vrijgesteld zijn en zal er enkel personenbelasting worden aangerekend voor de periode tot en met 7 maart.

Concreet zal de huurprijs bestaan uit een onroerende en een roerende component. De omvang van deze componenten kan in het huurcontract gedefinieerd zijn. Is dat echter niet het geval, dan zal een standaard verdeelsleutel van 60% onroerend en 40% roerend inkomen gehanteerd worden. Op het roerend inkomen kan een standaard kostenforfait van 50% worden toegepast. Een verhuurder kan hiervan afwijken door de kosten aan te tonen, waaruit een specifiek percentage voor de aftrek blijkt.

De aard van de verhuring is bepalend om uit te maken of het al dan niet interessant is de verdeling roerend-onroerend zelf vast te leggen. Bij privaat gebruik van het goed is het in het voordeel van de verhuurder om zoveel mogelijk inkomen toe te wijzen aan de onroerende component en een zo laag mogelijk aandeel aan te geven als roerend inkomen. Op het onroerend inkomen zal hij immers steeds belast worden op het geïndexeerd kadastraal inkomen x1,4. Het bijkomend aangegeven roerend inkomen zal daarbovenop belast worden aan 25% (voor 2013 was het nog 15%).

Gaat het evenwel om een beroepsmatige verhuring, dan verandert de situatie radicaal. In dat geval zal de verhuurder immers de reële huurinkomsten moeten aangeven, waardoor hij best maximaal geniet van zowel de hoge kostenforfait van toepassing op de roerende inkomsten, als van het afzonderlijke tarief van 25% (i.p.v. de marginale aanslagvoet). Dit kan door het aandeel van de roerende component te maximaliseren door de standaardverdeling 40%-60% te hanteren. Bij een beroepsmatige verhuring van een gemeubeld onroerend goed is het dus interessant de verdeling van de componenten niet op te nemen in het huurcontract; bij een private verhuring is dat net omgekeerd.

Voor de eigenaars kan dit een dubbele belasting impliceren, aangezien men doorgaans reeds belastingen betaalt in het land waarin het onroerend goed gelegen is. Gelukkig heeft de Belgische Staat ondertussen met een resem landen een ‘dubbelbelastingverdrag’ afgesloten. In zo’n verdrag wordt afgesproken dat de Belgische Staat geen belastingen heft, wanneer dat reeds in het land zelf gebeurt. De lijst van landen met wie zo’n akkoord bestaat, kan je terugvinden via deze link: https://financien.belgium.be/nl/particulieren/internationaal/internationale_akkoorden/.

Zelfs wanneer er een dubbelbelastingverdrag bestaat, moet je als eigenaar nog steeds de onroerende inkomsten aangeven in België. Je wordt er dan wel niet op belast maar de inkomsten worden nog steeds meegerekend om het totaal van de in een bepaald jaar verworven inkomsten te berekenen en tellen dus mee voor de oplopende schrijven in functie van de marginale tarieven. Onroerende inkomsten uit het buitenland kunnen er dus mee voor zorgen dat de eigenaar een hoger tarief moet betalen, ook al zijn de inkomsten zelf vrijgesteld via het dubbelbelastingverdrag. Dit noemt men het ‘progressievoorbehoud’.

De onroerende inkomsten van vastgoed in het buitenland worden niet bepaald volgens de tabel. Gelden wel als criteria:

Indien het onroerend goed verhuurd is: de bruto huurprijs na aftrek van de buitenlandse belastingen

Indien het onroerend goed niet verhuurd is: de bruto huurwaarde na aftrek van de buitenlandse belastingen

Onder ‘bruto huurwaarde’ wordt bedoeld: de gemiddelde jaarlijkse brutohuur die men in geval van verhuring had kunnen krijgen.

In beide scenario’s gaat het dus om een belasting op de reële huurinkomsten, ook in de situatie waarbij men, indien het goed in België zou gelegen zijn, belast wordt op het kadastraal inkomen.

Dat is een probleem. Want, in de overgrote meerderheid van de gevallen resulteert het kadastraal inkomen in een voordeliger fiscaal resultaat voor de belastingplichtige. Hier situeert zich dus een ongelijkheid in hoe onroerende inkomsten uit binnenland en buitenland fiscaal worden behandeld. Een ongelijkheid die omwille van het progressievoorbehoud zelfs in geval van een dubbelbelastingverdrag speelt.

Het Europees Hof van Justitie heeft België hier reeds tot tweemaal toe voor veroordeeld. Het Hof, en tezamen met haar de Europese Commissie, is van mening dat deze regeling een belemmering inhoudt op het vrij verkeer van kapitaal binnen de EU. De Belgische regering, die door deze rechtspraak een oplossing moet uitdenken, heeft dat tot heden nagelaten. Het resultaat is dat telkens, bij elke nieuwe veroordeling, het doemscenario van het belasten van Belgisch vastgoed aan de hand van de reële huurinkomsten op tafel komt. Dat is immers één manier om de ongelijkheid met buitenlands vastgoed weg te werken. We schrijven daarbij ‘doemscenario’ inzonderheid omwille van de impact op de private huurmarkt. De fiscale en psychologische impact dreigt immers heel wat verhuurders ertoe aan te zetten de verhuring stop te zetten.

Een andere oplossing zou eruit kunnen bestaan om de belastingswijze van buitenlands vastgoed aan te passen en meer gelijk te trekken met Belgisch vastgoed. Dat kan bijvoorbeeld door een equivalent van het KI in het land waar het goed gelegen is als belastbare basis te gebruiken. De fiscus doet dit reeds bij wijze van administratieve tolerantie, mede in uitvoering van rechterlijke uitspraken.

In 2015 besliste het Antwerpse Hof van Beroep om het Franse equivalent van het kadastraal inkomen (‘valeur locative (brute))’ als belastbare basis op te leggen, in plaats van de werkelijke huurwaarde. In 2017 besliste het Hof van Beroep te Luik om uit te gaan van 22,5% van het brutobedrag van de ontvangen huurgelden. En, dit bedrag bleek een goed compromis te zijn dat de belastbare basis volgens het geïndexeerd KI zeer goed benadert. Want, de fiscus past dit sedertdien algemeen toe.

Men notere dat het finaal door de rijksinwoner verschuldigd bedrag niet alleen bestaat uit de gewone federale tarieven maar evenzeer uit de aanvullende personenbelasting, die door de gemeenten middels opcentiemen wordt geheven. Centraal in de personenbelasting staat het bepalen van het totale inkomen, dat de rijksinwoner in het desbetreffende jaar heeft verworven. Daarbij wordt de combinatie gemaakt van vier categorieën: (1) onroerende inkomsten, (2) roerende inkomsten, (3) beroepsinkomsten en (4) roerende inkomsten. Op het totaal hiervan worden dan de marginale tarieven toegepast.

‘Marginaal tarief’ verwijst naar het werken met oplopende aanslagvoeten, naargelang de hoogte van het inkomen. Hoe hoger de schijf van het inkomen, hoe zwaarder men er op wordt belast, gaande tot 50%. Voor bepaalde componenten in de personenbelasting worden afzonderlijke, eigen tarieven gehanteerd. Een goed voorbeeld is de meerwaardebelasting, waar ofwel 33%, ofwel 16,5% op de meerwaarde wordt geheven. Hier wordt dus afgeweken van de normale werkwijze waarbij alle inkomsten samen worden geteld en er de marginale aanslagvoeten op worden toegepast.

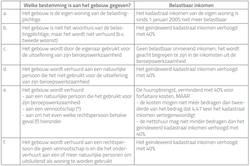

Hoe worden de onroerende inkomsten bepaald?

Het antwoord is samengevat in de onderstaande tabel, waarvan je de nuances goed in de vingers moet hebben.We overlopen de opeenvolgende scenario’s nog eens.

Het gebouw wordt door de eigenaar als hoofdverblijfplaats gebruikt en door zijn/haar gezin bewoond: in dat geval wordt de woning niet belast. Met andere woorden: alle hoofdverblijfplaatsen zijn vrijgesteld in de personenbelasting! Het gebruik als hoofdverblijfplaats is een feitelijk criterium. De domiciliëring is hiervoor een belangrijk bewijsmiddel maar is niet noodzakelijk doorslaggevend: men moet er daadwerkelijk wonen. Zo niet, kan de fiscus de vrijstelling van personenbelasting betwisten.

Niet-verhuurd vastgoed, andere dan de hoofdverblijfplaats, wordt belast op grond van het geïndexeerd kadastraal inkomen, verhoogd met 40%. Typevoorbeeld hier is een tweede verblijf aan de Kust.

Een eigenaar die zelf een handelszaak, een advocatenkantoor, … inricht in zijn/haar pand wordt geacht hieruit geen extra onroerende inkomsten te halen, bovenop de inkomsten uit de beroepsactiviteiten, en is bijgevolg vrijgesteld van personenbelasting.

In geval van verhuur van het goed voor bewoning, waarbij geen sprake is van professioneel gebruik door de huurders, wordt de verhuurder belast op het geïndexeerd KI, verhoogd met 40%.

Gebruikt de huurder het goed wél beroepsmatig, dan wordt men belast op de reële huuropbrengsten, verminderd met een kostenforfait van 40%, met een bepaald minimum (het equivalent bij niet-professioneel gebruik) en maximum (2/3de van 4,47x het KI). Hieruit blijkt meteen het belang van de wijze waarop de huurder het goed aanwendt. De belasting op de daadwerkelijke huurinkomsten zal immers voor de verhuurder veelal een negatief fiscaal resultaat inhouden tegenover het geïndexeerd KI, verhoogd met 40%. Net daarom wordt in veel huurcontracten een clausule voorzien waarbij het de huurder verboden is om het goed beroepsmatig te gebruiken en/of waarbij de fiscale meerkost in geval van beroepsmatig gebruik ten laste van de huurder wordt gelegd.

Met deze situatie wordt in hoofdzaak de formule van de verhuur aan een SVK bedoeld.

We nemen het onderscheid tussen belasting op reële huurinkomsten en op basis van het geïndexeerd kadastraal inkomen wat nader onder de loep. In onderstaand voorbeeld bedraagt zowel de huurprijs als het kadastraal inkomen 600€, om zo best de vergelijking te kunnen maken.

In geval van gewoon gebruik bedraagt de belastbare basis voor de personenbelasting 600€*1,8492*140% = 1.553,33€. Aan het hoogste belastingtarief van 50% is men dan 776,66€ verschuldigd, nog te verhogen met de gemeentelijke opcentiemen (aanvullende personenbelasting). Gemiddeld bedragen die 6%, hoewel het aantal opcentiemen stevig kan verschillen van gemeente tot gemeente. Inclusief de APB komt dit dan als fiscaal resultaat uit op 823,26€.

Wordt het goed echter beroepsmatig gebruikt, dan bekomt men de belastbare basis door van de jaarhuur het kostenforfait af te trekken. De jaarhuur bedraagt 7.200€. Na aftrek van het kostenforfait van 40% komt dit op 4.320€. Het maximum waaraan de huur belast wordt, is 600€*4,47*2/3de = 1.778€. Aan het hoogste tarief van 50% komt dat uit op 894€, verhoogd met de lokale aanvullende personenbelasting (opnieuw gerekend aan het gemiddelde van 6%) op 947,64€.

Zo blijkt onmiddellijk dat professioneel gebruik voor een verhuurder in deze casus 124,38€ duurder is, ofwel 15,1% tegenover niet-professioneel gebruik. Dat is bovendien een berekening waarbij de huur en het kadastraal inkomen aan elkaar gelijk zijn, terwijl we weten dat in de meerderheid van de gevallen het kadastraal inkomen lager ligt.

Wat als de huurder slechts een gedeelte van het onroerend goed beroepsmatig gebruikt?

In dat geval hangt er veel af van hoe het huurcontract is geformuleerd en of het al dan niet is geregistreerd. Inzonderheid is het cruciaal dat in het huurcontract een verdeling is opgenomen, zoals bvb. 60% aanwending voor privé-gebruik en 40% voor beroepsmatig gebruik. Is er zo’n verdeling en is het huurcontract geregistreerd, dan worden beide gedeelten behandeld volgens de eigen formule. Voor privé-gebruik is dat dan op basis van het KI; voor het beroepsgedeelte op de reële huurinkomsten, verminderd met het kostenforfait.Werd er geen verdeling in het huurcontract opgenomen of is het niet geregistreerd, dan wordt op de gehele huurinkomsten het regime van beroepsmatig gebruik toegepast.

Wat in geval van gronden?

De meeste gronden worden belast op het geïndexeerd kadastraal inkomen, zonder verhoging met 40% zoals bij gebouwen. Dat is onder meer zo wanneer de grond niet wordt verhuurd en wanneer de grond wordt verhuurd aan een persoon die deze niet gebruikt voor beroepsmatige activiteiten.Indien de grond is verpacht conform de (geregionaliseerde) Pachtwetgeving(en), dan geldt diezelfde regeling: belasting op het geïndexeerd KI, zonder verhoging met 40%.

Gebruikt de huurder de grond wel voor zijn/haar beroepsactiviteiten en betreft het geen verpachting (bvb. de verhuur van gronden rond een manège), dan bedraagt het belastbaar inkomen de brutohuuropbrengst, min een kostenforfait van 10%.

Wat is de ‘eigen woning’?

Dit begrip zijn we hierboven al even tegengekomen (onder puntje a van de tabel) maar heeft een ruimer belang binnen de Belgische personenbelasting. Eigenlijk is ‘Belgisch’ niet 100% correct. Hoewel het belasten van de onroerende inkomsten nog steeds federaal zit, zijn de belastingvoordelen voor de ‘eigen woning’ geregionaliseerd. Het gaat dan in het bijzonder om de woonbonus, die eind 2014 werd overgedragen naar de gewesten. Net hierom wordt het begrip ‘eigen woning’ niet gedefinieerd in het Wetboek Inkomstenbelastingen maar wel in de Bijzondere Financieringswet.Een eigen woning is een woning die de eigenaar ofwel zelf betrekt, ofwel (tijdelijk) niet zelf kan betrekken om één van de hiernavolgende redenen: beroepsredenen, redenen van sociale aard, wettelijke of contractuele belemmeringen, stand van de bouwwerkzaamheden of van de verbouwingswerkzaamheden. Bij elk van de redenen zijn een aantal scenario’s denkbaar. Heel wat hangt af van de concrete beoordeling van de omstandigheden. Klassiekers zijn dat men voor het werk in het buitenland verblijft, de verhuis naar een rustoord of zorgcentrum, het toekennen van een gebruiksrecht op een aangekochte woning aan de verkopers gedurende een periode na het verlijden van de authentieke akte,… Indien de fiscus de reden waarom men niet in de eigen woning verblijft, aanvaardt, zal men alsnog belast worden onder puntje a van de tabel en zal het onroerend bezit dus vrijgesteld worden binnen de personenbelasting.

Het al dan niet voldoen aan de definitie van ‘eigen woning’ wordt van dag tot dag beoordeeld. Met andere woorden: als een eigenaar op 8 maart van een bepaald jaar zijn/haar woning betrekt, zullen de onroerende inkomsten uit die woning vanaf die dag vrijgesteld zijn en zal er enkel personenbelasting worden aangerekend voor de periode tot en met 7 maart.

Wat als een onroerend goed gemeubeld wordt verhuurd?

De verhuur van een gemeubeld goed is geen zeldzaamheid. Studio’s, studentenkoten maar ook appartementen aan zee worden vaak met huisraad verhuurd. De verhuurder houdt echter best rekening met het feit dat hij zowel op het roerend als op het onroerend inkomen zal worden belast.Concreet zal de huurprijs bestaan uit een onroerende en een roerende component. De omvang van deze componenten kan in het huurcontract gedefinieerd zijn. Is dat echter niet het geval, dan zal een standaard verdeelsleutel van 60% onroerend en 40% roerend inkomen gehanteerd worden. Op het roerend inkomen kan een standaard kostenforfait van 50% worden toegepast. Een verhuurder kan hiervan afwijken door de kosten aan te tonen, waaruit een specifiek percentage voor de aftrek blijkt.

De aard van de verhuring is bepalend om uit te maken of het al dan niet interessant is de verdeling roerend-onroerend zelf vast te leggen. Bij privaat gebruik van het goed is het in het voordeel van de verhuurder om zoveel mogelijk inkomen toe te wijzen aan de onroerende component en een zo laag mogelijk aandeel aan te geven als roerend inkomen. Op het onroerend inkomen zal hij immers steeds belast worden op het geïndexeerd kadastraal inkomen x1,4. Het bijkomend aangegeven roerend inkomen zal daarbovenop belast worden aan 25% (voor 2013 was het nog 15%).

Gaat het evenwel om een beroepsmatige verhuring, dan verandert de situatie radicaal. In dat geval zal de verhuurder immers de reële huurinkomsten moeten aangeven, waardoor hij best maximaal geniet van zowel de hoge kostenforfait van toepassing op de roerende inkomsten, als van het afzonderlijke tarief van 25% (i.p.v. de marginale aanslagvoet). Dit kan door het aandeel van de roerende component te maximaliseren door de standaardverdeling 40%-60% te hanteren. Bij een beroepsmatige verhuring van een gemeubeld onroerend goed is het dus interessant de verdeling van de componenten niet op te nemen in het huurcontract; bij een private verhuring is dat net omgekeerd.

Hoe zit het met onroerende goederen die in het buitenland zijn gelegen?

Belangrijk: de tabel waar we eerder bij stilstonden, heeft enkel betrekking op vastgoed in. Maar, in de aangifte voor de personenbelasting moeten ook onroerende goederen in het buitenland worden opgenomen. De onroerende inkomsten uit buitenlands vastgoed worden ook aan de personenbelasting onderworpen.Voor de eigenaars kan dit een dubbele belasting impliceren, aangezien men doorgaans reeds belastingen betaalt in het land waarin het onroerend goed gelegen is. Gelukkig heeft de Belgische Staat ondertussen met een resem landen een ‘dubbelbelastingverdrag’ afgesloten. In zo’n verdrag wordt afgesproken dat de Belgische Staat geen belastingen heft, wanneer dat reeds in het land zelf gebeurt. De lijst van landen met wie zo’n akkoord bestaat, kan je terugvinden via deze link: https://financien.belgium.be/nl/particulieren/internationaal/internationale_akkoorden/.

Zelfs wanneer er een dubbelbelastingverdrag bestaat, moet je als eigenaar nog steeds de onroerende inkomsten aangeven in België. Je wordt er dan wel niet op belast maar de inkomsten worden nog steeds meegerekend om het totaal van de in een bepaald jaar verworven inkomsten te berekenen en tellen dus mee voor de oplopende schrijven in functie van de marginale tarieven. Onroerende inkomsten uit het buitenland kunnen er dus mee voor zorgen dat de eigenaar een hoger tarief moet betalen, ook al zijn de inkomsten zelf vrijgesteld via het dubbelbelastingverdrag. Dit noemt men het ‘progressievoorbehoud’.

De onroerende inkomsten van vastgoed in het buitenland worden niet bepaald volgens de tabel. Gelden wel als criteria:

Indien het onroerend goed verhuurd is: de bruto huurprijs na aftrek van de buitenlandse belastingen

Indien het onroerend goed niet verhuurd is: de bruto huurwaarde na aftrek van de buitenlandse belastingen

Onder ‘bruto huurwaarde’ wordt bedoeld: de gemiddelde jaarlijkse brutohuur die men in geval van verhuring had kunnen krijgen.

In beide scenario’s gaat het dus om een belasting op de reële huurinkomsten, ook in de situatie waarbij men, indien het goed in België zou gelegen zijn, belast wordt op het kadastraal inkomen.

Dat is een probleem. Want, in de overgrote meerderheid van de gevallen resulteert het kadastraal inkomen in een voordeliger fiscaal resultaat voor de belastingplichtige. Hier situeert zich dus een ongelijkheid in hoe onroerende inkomsten uit binnenland en buitenland fiscaal worden behandeld. Een ongelijkheid die omwille van het progressievoorbehoud zelfs in geval van een dubbelbelastingverdrag speelt.

Het Europees Hof van Justitie heeft België hier reeds tot tweemaal toe voor veroordeeld. Het Hof, en tezamen met haar de Europese Commissie, is van mening dat deze regeling een belemmering inhoudt op het vrij verkeer van kapitaal binnen de EU. De Belgische regering, die door deze rechtspraak een oplossing moet uitdenken, heeft dat tot heden nagelaten. Het resultaat is dat telkens, bij elke nieuwe veroordeling, het doemscenario van het belasten van Belgisch vastgoed aan de hand van de reële huurinkomsten op tafel komt. Dat is immers één manier om de ongelijkheid met buitenlands vastgoed weg te werken. We schrijven daarbij ‘doemscenario’ inzonderheid omwille van de impact op de private huurmarkt. De fiscale en psychologische impact dreigt immers heel wat verhuurders ertoe aan te zetten de verhuring stop te zetten.

Een andere oplossing zou eruit kunnen bestaan om de belastingswijze van buitenlands vastgoed aan te passen en meer gelijk te trekken met Belgisch vastgoed. Dat kan bijvoorbeeld door een equivalent van het KI in het land waar het goed gelegen is als belastbare basis te gebruiken. De fiscus doet dit reeds bij wijze van administratieve tolerantie, mede in uitvoering van rechterlijke uitspraken.

In 2015 besliste het Antwerpse Hof van Beroep om het Franse equivalent van het kadastraal inkomen (‘valeur locative (brute))’ als belastbare basis op te leggen, in plaats van de werkelijke huurwaarde. In 2017 besliste het Hof van Beroep te Luik om uit te gaan van 22,5% van het brutobedrag van de ontvangen huurgelden. En, dit bedrag bleek een goed compromis te zijn dat de belastbare basis volgens het geïndexeerd KI zeer goed benadert. Want, de fiscus past dit sedertdien algemeen toe.